費用負担が重く利用が低調な成年後見制度に代わる認知症対策として、家族信託にかかる期待は大変大きいものがあります。

特に、不動産(固定資産)の認知症対策は、現時点で生前贈与・家族信託の2つ以外にありません。

ところが、その家族信託にかかる費用の相場は信託総額の1.2~2%。

例えば信託したい財産の評価額が5000万円の場合、家族信託にかかる費用は60~120万円。

実際に、家族信託を扱う司法書士法人には、「もっと安くならないか」という問い合わせが非常に多いそうです。

この記事では、費用を可能な限り抑えながら家族信託を行う5つの方法を紹介します。

- 高品質かつ業界随一12.1万円からの低価格。

- 信託組成後も各種相談・困り事に真摯に対応。

- サービス満足度96%(2023年8月自社顧客調査結果)

- 無料電話相談を行っています。

0120-214-097

\ご家族に寄り添ったサポート、サービス満足度96%/

家族信託と法定後見制度の費用比較

事前に何の対策も行わずに認知症などにより口座が凍結すると、再び預金の引き下ろしができるようにするには法定後見制度を使うしかありません。

法定後見人に支払う報酬額は、月2~6万円。一般的に、認知症を発症してから亡くなるまでの期間は、5年~12年と言われているので、仮に認知症を発症して8年後に亡くなった場合の家族信託総費用と法定後見総費用は、下の表の通りです。

| 財産評価額 | 家族信託総費用 | 法定後見総費用 |

| 1000万円 | 48.7万円 | 212万円 |

| 3000万円 | 74.8万円 | 308万円 |

| 5000万円 | 100.9万円 | 404万円 |

| 1億円 | 166.0万円 | 596万円 |

※家族信託総費用の計算方法:トリニティ・テクノロジー㈱おやとこで組成。金銭と固定資産を1:1の比率で算入。継続費用8年分(26.2万円)を含む。

※法定後見総費用の計算方法:通常、初期費用として15,400円~370,000円程度かかるが、ここでは20万円として算入。法定後見人に支払う報酬額は下の表をもとに算出。

◆法定後見人の報酬額の目安

| 管理対象財産 | 報酬(月額) |

| 1000万円以下 | 2万円 |

| 1000万円超5000万円以下 | 3~4万円 |

| 5000万円超 | 5~6万円 |

できるだけ費用を抑えて家族信託を行う方法

成年後見制度の利用にかかる費用負担に比べれば、家族信託にかかるコストはその数分の一で済みますが、それでも負担がまだ重い場合に使える有効なコストダウン対策を紹介します。

①代理人届出制度と併用する

できるだけコストを抑えて家族信託を行う方法の筆頭は、代理人届出制度を併用することです。

ここで言う代理人届出制度とは、代理人カードではありません。

具体的には、不動産のみ家族信託に組み入れ、金銭・預金は代理人届出制度を利用します。

「現金(預金)は家族信託に入れない」と言うと変に聞こえるかもしれません。

家族信託を検討している人の大多数は、認知症になると銀行口座が凍結されると知ったことがキッカケだからです。

しかし実際に、不動産のみを家族信託に組み入れ、金銭・預金は代理人届出制度を利用することで、コストを大幅に削減しつつ十分な認知症対策を実現できます。

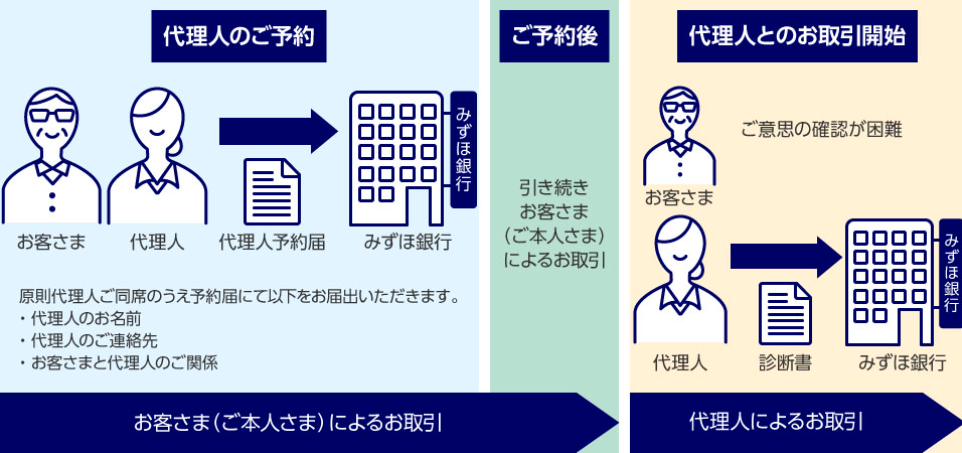

「代理人届出制度」とは、事前に銀行窓口で代理人を登録しておけば、将来、認知症発症などで金融取引ができなくなった場合、所定の診断書の提出により、代理人が口座名義人に代わって口座を管理できるようになるというサービス。

2021年に三菱UFJ銀行が最初に始めた。

代理人届出制度の特長

| 主なメリット | 主なデメリット |

|---|---|

| 費用が無料もしくは少額で手続きが簡単。 全国に支店があるメガバンクで取り扱いがある。 別口座を開設しなくてもよい。 | 地銀では取り扱いがほぼない。 認知症発症後の届出は不可。 不動産の認知症対策はできない。 代理人は1名のみ。 |

- 「代理人届出制度」は無料または低料金で、しかも金融機関の窓口で簡単に手続きが完了します。

- 代理人がいつの時点から預金者に代わって取引きを開始するかによって2種類のタイプがあります。

多くの金融機関で「予約型」を採用しています。

イオン銀行では、即効型か予約型かを選ぶことができます。

| 即効型 | 窓口での代理人届出と同時に代理人にも権限が与えられる | 三井住友銀行、常陽銀行、イオン銀行、佐賀東信組 |

| 予約型 | 認知症の診断書提出後に初めて代理人に権限が与えられる | 三菱 UFJ 銀 行、みずほ銀行、イオン銀行、七十七銀行、愛知銀行、信金・信組 |

代理人届出制度がある銀行

三菱 UFJ 銀 行 | みずほ銀行 |  常陽銀行(茨城) | イオン銀行 | 愛知銀行 | 七十七銀行 (宮城) | 三井住友銀行 | |

|---|---|---|---|---|---|---|---|

| 名称 | 「予約型代理人」サービス | 代理人予約サービス | 代理人取引 | 代理人手続き | 代理人取引 | 代理人事前登録制度 | 代理人指名手続 |

| タイプ | 予約型 | 予約型 | 速効型 | 即効型か予約型かを選択 | 予約型 | 予約型 | 即効型 |

| 預金者 | 個人 | 個人 | 個人 | 個人 | 個人 | 原則満60歳以上の個人 | 個人 |

| 代理人の条件 | 原則、配偶者または二親等以内の血族だが、他の親族やパートナーも可能。 | 原則、配偶者または二親等以内のご親族(血族) | 原則、三親等以内の親族1名(同居か別居かは問わない) | 原則、2親等以内の推定相続人(パートナー等も指定可能) 財産管理等を主な業務としている法人 | 原則、配偶者または2親等以内の血族 | 預金者のご家族(推定相続人) | |

| 代理人の取引範囲 | ①円預金の入出金・解約、 ②運用性商品(外貨預金・投資信託・株式等)の売却・解約、 ③住所・電話番号変更のお届け、 ④ 残高証明書発行のお手続き等 | ①円預金の入出金取引・解約 ②運用商品(外貨預金・投資信託・公共債等)の売却・解約 ③住所・電話番号変更のお届け、通帳再発行等の各種お届け ④ 取引内容の照会、 ⑤残高証明書発行のお手続き等 | ①普通預金・貯蓄預金の入出金取引 ②定期預金・積立預金の入出金取引 ③ご本人さまの住所・電話番号変更等の諸届 ④ 代理人ご自身の住所・電話番号・改印等の諸届 | ①普通預金の入出金取引 ②定期預金、積立式定期預金の取引 ③諸届取引(属性変更、カード再発行、各種証明書発行) ④ カードローン返済・解約、その他ローン返済取引 ⑤外貨預金、iDeCo、合同金銭信託の解約取引 口座名義人の希望により代理人の取引範囲を限定することも可能。 | 預金口座への入金、日常生活資金範囲内の出金、各種諸届の届け出。 | 預金者自身にかかる医療費や施設入居費等が対象となり、医療機関等から発行される請求書等に記載された金額の範囲内での払戻しをする。 | |

| 手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

代理人届出制度がある信金・信組

| 空知信用金庫(北海道) | 城南信用金庫(東京) | 東京信用金庫 | 小松川信用金庫(東京) | 福井信用金庫 | 長野県信用組合 | 浜松いわた信金(静岡) | 遠州信用金庫(静岡) | 岡崎信用金庫(愛知) | 京都信用金庫 | 京都中央信用金庫 | 玉島信用金庫(岡山) | 島根中央信用金庫 | 遠賀信用金庫(福岡) | 佐賀東信用組合 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 名称 | 代理人事前登録サービス | 将来のための代理人サービス | 将来予約型の代理人サービス | 指定代理人制度そなえ | 代理人サービス | 予約代理人届 | 将来のための代理人サポートサービス | 将来のための代理人サービス | 将来に備える代理人サービス | つないで安心代理人サービス | 将来の代理人指定サービス | 代理人予約サービス | 将来のための 代理人サービス | 将来のための代理人指定サービス | 代理人届 |

| タイプ | 予約型 | 予約型 | 予約型 | 予約型 | 予約型 | 予約型 | 予約型 | 予約型 | 予約型 | 予約型 | 予約型 | 予約型 | 予約型 | 予約型 | 即効型 |

| 預金者の条件 | 満 60 歳以上の個人 | 個人 | 個人 | 個人 | 個人 | 個人 | 個人 | 65歳以上の個人 | |||||||

| 代理人の条件 | 原則、配偶者または二親等以内の親族1名(子、親、祖父母、孫、兄弟姉妹) | 配偶者または血縁関係のある親族(2親等以内) | 配偶者または二親等以内の推定相続人から1名 | 配偶者または血縁関係のある親族(二親等以内) | 預金者の配偶者または3親等以内の親族 | 推定相続人から1名 | 推定相続人から1名 | 配偶者または血縁関係のある二親等以内の親族から1名。 | ① 預金者の戸籍上の配偶者 ② 預金者の直系血族③ 預金者の3親等以内の親族、の中から1名 | 配偶者または血縁関係のある親族(第二親等以内)から1名 | 原則、推定相続人から1名 | 推定相続人に限定 | 推定相続人から1名 | 3親等以内の親族1名(同居・別居は問わない) | |

| 代理人の取引範囲 | ① 当座預金を除く入出金、新規口座開設、解約、振込 ② 出資金の譲渡・脱退 ③ 自動振替の設定(預金者名義のもの) ④ 預金者の変更届、喪失届、移受管 ⑤ 代理人の変更届(住所、改印等) ⑥ 残高証明書の発行 | ①当座預金を除く預金の出入金、新規開設・解約 ②住所・電話番号変更等の諸届け ③残高証明書発行 ④自動振替の設定 ⑤出資金の譲渡 | ①当座預金を除く預金の入出金、新規開設・解約手続き ②住所変更等の諸届け ③残高証明書発行 ④各種口座振替の申込み ⑤出資金の譲渡・脱退手続き | ①当座預金を除く預金の入出金、新規開設・解約 ②住所変更等の諸届け ③残高証明書発行 ④自動振替の設定 ⑤出資金の譲渡 | 普通預金の入出金(一部の振込含む)および定期預金・定期積金の新規口座開設、入金、解約 ①預金者座からの現金出金は、日常生活資金の範囲内として1か月の限度額を20万円とする。ただし別枠として預金者の税金、公共料金等の納付、および預金者の医療費(請求書等による確認要)については、20万円の限度額を超えての出金が可能。 ②預金者口座からの振替による振込(病院等への医療費や税公金の支払を除く)については預金者の意思を確認したうえで取扱う。 | ①流動性預金(当座預金は除く)の入出金・解約 ②定期性預金の解約・書替 ③諸届(変更・紛失・再発行等)の提出 ④残高証明書等発行 ⑤金融商品の解約 ⑥出資金の譲渡 ⑦口座振替の設定(申込・変更・解約) 1回あたり50万円を超える引出しは、請求書等によりお使いみちの確認を行う。 | ①当座預金を除く預金の入出金 ②預金口座新規開設、解約 ③各種諸届の手続き(変更届、喪失届) ④残高証明書、取引明細表発行 ⑤口座振替の設定 ⑥出資金の譲渡 | ①当座預金を除く預金の入出金、 新規開設・解約 ②住所・電話番号変更等の諸届け ③残高証明書発行 ④自動振替の設定 ⑤出資金の譲渡 | ①預金者本人が保有するすべての預金口座の入出金・解約取引 ②預金者本人が保有する預金口座からの払戻しによる振込、税金の納付、および預金者に対し当金庫が貸出をした金員の返済 ③預金者本人の住所および電話番号等の変更手続(取引内容によっては変更に応じられない場合もあり) ④預金者本人の通帳の喪失関連手続(喪失の届出、再発行、発見、解約) ⑤預金者本人が保有する融資や投資信託等を含むすべての取引内容照会(残高証明書や取引履歴の発行等) | ① 当座預金を除く預金の入出金、新規開設、解約 ※出金については、50万円程度を目安。 ②各種諸届の手続(変更届・喪失届) ③残高証明書等発行 ④自動振替の設定 ⑤出資金の譲渡・脱退 | ① 預金口座の入出金取引(当座預金を除く) ②預金口座開設、解約 ③諸届(変更届・喪失届)手続き ④残高証明書発行手続き ⑤口座振替の設定 ⑥出資の脱退 | ①当座預金・インターネットバンキングを除く本人名義の預金の入出金、 ②新規開設・解約、 ③住所・電話番号等の諸届、 ④残高証明書発行、 ⑤自動振替の設定、 ⑥出資金の譲渡または脱退 出金できるのは、月間累計で最高 20 万円。申込み時に月間累計出金額の限度を定めることもできる。 | ①当座預金を除く預金の入出金 ②預金口座の新規開設・解約 ③住所、電話番号変更等の諸届けの手続き ④残高証明書発行手続き ⑤自動振替の設定 出資の譲渡 預金者口座からの現金出金は、日常生活資金の範囲内として1か月20万円を目安とする。これを超える払い戻しの場合には、払い戻しに関する根拠となる書類の提出を求めることがある。 | 預金(定期積金含む)の預入、払戻、それに伴う振替、振込 口座振替依頼 ご本人さまの住所変更の諸届(お届印変更はできません。) 代理人さまのご自身の住所・改印等の諸届 | |

| 手数料 | 無料。ただし、各種お手続きに所定の手数料がかかる場合がある。 | 無料。ただし、各種取引ごとに所定の手数料がかかる。 | 無料。ただし、各種取引ごとに所定の手数料がかかる。 | 無料。ただし、各種手続きごとに所定の手数料が掛かる。 | 月額500円(税別)。その他、各種お手続きに所定の手数料がかかる場合がある。 | 無料。ただし、各種手続きにより所定の手数料がかかる場合がある。 | 無料 | 無料。ただし、各種手続きにより所定の手数料がかかる。 | 無料。ただし、個別の取引ごとに所定の手数料がかかる。 | 無料 | 無料 | 月額 1,100 円(税込) | 月額220円(税込)。その他、各種お手続きに所定の手数料がかかる場合がある。 | 無料 |

代理人届出制度の欠点として、現時点では代理人を1人しか設定できないこと、があります(イオン銀行は複数人可)。

代理人が認知症になったり、病気・事故等で死亡した場合、口座を管理できる人がいなくなります。

代理人を2人以上設定できるものに

①家族信託

②三井住友信託銀行の「人生100年応援信託〈100年パスポート〉」、

みずほ信託銀行の「認知症サポート信託」

があります。

りそな銀行も認知症対策商品を提供していますが、仕組みが違います。

名称は「頼れる安心特約付き定期預金」。

定期預金に特約をつけたもので、預金者が認知症を発症すると、定期預金から信託に切り替わります。

切り替え後は資金用途が預金者の医療費や介護費等に限定されます。

申込金額は、500万円~3,000万円。

手数料は、①契約締結時に33,000円(税込)、②契約締結の翌月より毎月550円(税込)、のいずれかを選択します。

②「おやとこ」で家族信託する

| 主なメリット | 主なデメリット |

|---|---|

| 豊富な経験と実績があり顧客満足度も高い。 料金が他社よりも低廉である。 計14拠点で訪問可能エリアが拡大。 最短2週間で信託。 専用アプリが受託者の負担を減らす。 信託終了時まで手厚いアフターフォローがある。 | 離島など一部の地域では交通費を請求されることがある。 継続費用の負担がある。 |

世に多くある家族信託を取り扱う業者の中で、トリニティ・テクノロジー㈱の「おやとこ」は最安値です。

おやとこは、業界最大手で高いクオリティを保持しているにもかかわらず、料金が他社より圧倒的に安い。

通常33万円(税込)からの初期費用が、おやとこでは12.1万(税込)から。

おやとこは、信託契約を公正証書化して終わりではなく、信託終了時までの長期にわたって顧客の相談・困り事に真摯に対応、解決に導きます。

また、おやとこが開発した専用アプリを使うことで、信託を任された子ら(受託者)の事務的負担を大幅に減らすことができます(月額2,728円の継続費用が別途かかります)。

- 高品質かつ業界随一12.1万円からの低価格。

- 信託組成後も各種相談・困り事に真摯に対応。

- サービス満足度96%(2023年8月自社顧客調査結果)

- 無料電話相談を行っています。

0120-214-097

\ご家族に寄り添ったサポート、サービス満足度96%/

③生前贈与と併用する

| 主なメリット | 主なデメリット |

|---|---|

| 金銭のみならず不動産の認知症対策もできる。 値上がりが見込まれる財産を生前贈与することにより相続税が少なくて済む。 相続税対策ができる。 年間110万円までの贈与については申告が要らない。 | 贈与した財産が有効に使われるとは限らない。 この制度を利用して贈与した不動産については、小規模宅地等の特例が適用されない。 一度この制度を選択すると暦年課税の制度に戻ることができない。 |

生前贈与には「暦年贈与」と「相続時精算課税」の2つがありますが、このうち「相続時精算課税」が優れています。

生前贈与の利点は、時間がかからずすぐに行えて費用もほとんどかからないことに加えて、節税が行えること。

家族信託では節税は期待できません。

特に家族信託は開始まで通常数か月かかるので、親の健康状態の急変が予想される場合は、生前贈与を検討すべきです。

◆家族信託を開始するまでにかかる時間

| 金銭のみの場合 | 信託内借入を予定している場合 | 不動産+金銭の場合 | ローン付き不動産の場合 |

| 2週間~2カ月 | 3~4カ月 | 2カ月 | 3~4カ月 |

相続時精算課税とは

相続時精算課税は、生前贈与の方法の1つ。60歳以上の父母または祖父母から18歳以上の子または孫に対し財産を贈与する場合に利用できます。

- 贈与額が年間110万円までは非課税。

- 110万円を超えた部分については、単年または複数年にわたる贈与金額の合計が2500万円(特別控除)以内であれば相続時まで非課税。

- 2500万円を超えた場合は、超えた部分に対し一旦20%の贈与税がかかります。

- 贈与者が亡くなり相続税の計算の際、特別控除で贈与を受けた財産を相続財産に足し戻して相続税を計算します。

- その時、以前に納付した20%の贈与税は、相続税に充当されます。払い過ぎがあれば返還されます。

従来、この制度は節税効果はなく、あまり人気がありませんでした。

ところが令和6年1月に年間110万円の基礎控除が新設され、しかも年間110万円までの贈与については申告が不要になりました。今後、利用者の急増が予想されています。

相続時精算課税を利用上の注意点

- 贈与税の申告を税理士に依頼した場合には、5~10万円(税別)程度の報酬がかかります。

(相続専門税理士の秋山清成氏は『損しない!まるわかり!相続大全』の中で、贈与税の申告書の作成は意外に簡単なので自分で作ってみるように勧めています) - 贈与契約書を作成を弁護士などに依頼した場合には5万円(税別)程度の報酬がかかります。

(贈与契約書の作成は必須ではありません。贈与契約書は、双方に合意があったことを身内に対して証明し、後日トラブルが生じるのを防止するのが目的) - 相続時精算課税を一度利用すると、その後暦年贈与を利用することができません。

④信託銀行の認知症対策商品と組み合わせる

各信託銀行がユニークな認知症対策商品を販売しています。

などがありますが、このうち

- 「認知症サポート信託」と「人生100年応援信託〈100年パスポート〉」は、ともに初期費用が信託金額×1.1%(税込)で、これは家族信託の相場コストである信託金額×1.2~2%の下限を下回っています。

- 最低料金は、「認知症サポート信託」が5.5万円(税込)、「人生100年応援信託〈100年パスポート〉」が7.7万円(税込)で、これは家族信託の一般的な最低料金33万円(税込)を大きく下回っています。

- 「認知症サポート信託」は、認知症を発症するまで継続費用がかかりません。

「金銭を信託銀行+不動産を家族信託」とするプランも有力な選択肢の一つになるでしょう。

◆信託銀行の認知症対策商品比較表

| 三菱UFJ信託銀行 「代理出金機能付信託つかえて安心」 | 三井住友信託銀行 「人生100年応援信託〈100年パスポート〉」 | みずほ信託銀行 「認知症サポート信託」 | りそな銀行 「資産承継信託マイトラスト」 | ||

| 費用 | 信託報酬 | 信託元本5,000万円以下:1.65%(税込) 5,000万円超の部分:1.1%(税込) | 1.1%(税込) | 1.1%(税込) | 信託元本2,000万円以下:3.3% 2,000万円超~5,000万円以下の部分:2.2% 5,000万円超の部分:1.1% |

| 最低報酬金額 | 11万円(税込) | 7.7万円(税込) | 5.5万円(税込) | 33万円(税込) | |

| 月額管理手数料 | 528円(税込) | 契約者が80歳に到達後または「手続き代理人業務開始届」提出後のいずれかで、5,500円~8,800円(税込) | 認知症診断書提出後3,300~5,500円(税込) | なし | |

| 代理人の設定 | 3親等以内の親族、弁護士、司法書士から1名 | 4親等以内の親族、弁護士、司法書士、税理士等から2名 | 3親等以内の親族、弁護士、司法書士から1名 | 原則、親族から1名。弁護士・司法書士等を指定できる | |

| 次順位代理人の設定 | |||||

| 最低受託金額 | 200万円から1円単位 | 500万円から1円単位 | 500万円から1円単位 | 1,000万円 | |

| スマホによる払い出し | |||||

| 代理人への払い出し使途 | 制限なし | 医療費、介護費、住居費、税金・社会保険料 | 医療費、介護費、税金・社会保険料 | 医療費、介護費、介護保険施設費、公租公課 | |

| 払い出しチェック | 契約後、家族らが行う。 | 認知症発症前は家族らが行う。発症後は会社が行う。 | 認知症発症前なし。認知症発症後は10万円以上の払い出しを会社がチェックする。 | 認知症発症前後ともに会社が行う。 | |

| 認知症発症前の詐欺対策 | |||||

| 定額払い | 毎月1万円~20万円の範囲で指定 | 毎月1万円以上1万円単位。上限なし | 毎月50万円以内で指定 | あり | |

| インターネット申し込み | |||||

| 会社からの定期連絡 | 年に1度契約者と代理人に電話 | あり | |||

| 店舗数 | 48(14都道府県) | 118(38都道府県) | 36(18都道府県) | ||

| 特典 | 遺言信託・スマートゆいごんの基本手数料割引。 傷害入院保険・日常生活賠償責任保険を無償で付保。他 | 遺言信託を契約するとマイトラストの信託報酬が2割引になる。 | |||

⑤公正証書を作らない

家族信託契約書を公正証書化せず、ワードなどの私文書で作成しても法的効力は変わりません。

公正証書を作らないデメリットを理解した上であれば選択肢の一つになります。

| 目的の価額 | 手数料 | |

| 公正証書作成費用 | 100万円以下 | 5000円 |

| 100万円を超え200万円以下 | 7000円 | |

| 200万円を超え500万円以下 | 11000円 | |

| 500万円を超え1000万円以下 | 17000円 | |

| 1000万円を超え3000万円以下 | 23000円 | |

| 3000万円を超え5000万円以下 | 29000円 | |

| 5000万円を超え1億円以下 | 43000円 | |

| 1億円を超え3億円以下4万3000円に超過額5000万円までごとに1万3000円を加算した額 | ||

公正証書を作らないデメリット

- 原本を紛失した場合、再発行できない。

- 信託契約の有効性を巡り、争いが起こることがある。

- 信託専用口座(信託口口座)が作れないことがある。

まとめ

家族信託の費用を抑える5つの方法

以上、この記事では、家族信託のコストを抑えるために簡単にできる5つの方法について紹介しました。

不動産(固定資産)の認知症対策には、家族信託または生前贈与の選択肢がありますが、両方を組み合わせるのもいいですね。相続時精算課税(生前贈与の1つ)を活用すれば、節税効果も狙えます。

信託銀行の認知症対策商品も注目

信託銀行の提供する認知症対策商品も人気があります。たとえば、

- 三井住友信託銀行の「人生100年応援信託」 は、販売開始1年で契約件数1万7000件を突破(ニッキン2022年12月20日号より)。

- みずほ信託銀行の「認知症サポート信託」 は、販売開始から2022年2月1日までに約1,200人が契約。

もちろん、ここでできるのは金銭の認知症対策のみです。

「おやとこ」で最適な認知症対策を

筆者は、トリニティ・テクノロジー㈱の大谷取締役から直接お話を伺ったことがありますが、非常に良心的で信頼できる会社という印象を受けました。

「おやとこ」なら、家族信託の枠を超え、不動産の売買や相続対策を含めたトータルサポートを提供。顧客に最適な選択肢を提案し、信託終了時までの超長期にわたって安心のサポートを受けることができます。

コストを抑えつつ、効果的な家族信託を実現するなら「おやとこ」がおすすめ!

- 高品質かつ業界随一12.1万円からの低価格。

- 信託組成後も各種相談・困り事に真摯に対応。

- サービス満足度96%(2023年8月自社顧客調査結果)

- 無料電話相談を行っています。

0120-214-097

\ご家族に寄り添ったサポート、サービス満足度96%/