「おやとこって評判いいって聞くけど、本当に信頼できるの?」

「料金が後から高くなることはない?」

「ファミトラよりおすすめなの?」

親が元気なうちに認知症対策を考えたいと思っても、家族信託は難しく、サービス選びで失敗したくないのが本音ですよね。

株式会社こころのカンパニーが運営する「家族信託のおやとこ」は、専門知識がなくても、司法書士などの専門家が契約書作成から公証役場の手続きまで伴走してくれるため、手続きミスや家族間トラブルを防ぎやすい点が高く評価されています。

一方で、口コミの中には

- 月額費用がかかる

- 完全オンラインでは完結しない

- コンサルティングを途中で断られた

といった注意点もあり、全員にとって万能なサービスではありません。

そこで本記事では、現行の認知症対策に精通し、市民後見人でもある筆者が、実際に「おやとこ」へ資料請求・問い合わせを行った体験を含めて、評判・口コミ・料金・デメリットを徹底検証します。

✔ 良い口コミ・悪い口コミの両方を分析

✔ ファミトラや司法書士事務所との料金・サポート比較

✔ しつこい勧誘があるのか、実際に検証

この記事を読めば、おやとこが向いている人、 向かない人が明確になります。

👉 良い口コミから分かるメリット

👉 悪い口コミから分かるデメリット

👉 料金はいくら?初期費用と月額費用

👉 ファミトラ・司法書士との比較表

👉 おやとこが向いている人・向かない人

「おやとこ」の評判・口コミまとめ

Googleやおやとこホームページなど複数の媒体で、おやとこについての口コミ・体験談が数多く寄せられています。

それらをまとめました。

良い評判・口コミから分かるメリット

- 落ち着いた営業スタイル

相手を不快にさせない、落ち着いた営業スタイルに好感が持てるという評判が見られます。

一部の業者に見られるような、契約を迫るしつこい営業は一切ありません。

これは、私自身が実際におやとこに問い合わせをして実体験として感じた点でもあります。 - 専門家による手厚いサポート

「おやとこ」は、家族信託の実務に精通した司法書士などの専門家が、コンサルティング・契約書作成から公証役場での手続きまでを全面的にサポートしてくれる家族信託サービスです。

契約書の作成から公証役場での手続きまで、複雑な部分を丸投げできる安心感が最大のメリットです。

口コミでも「何から手をつけていいか分からなかったが、丁寧に案内してもらえた」という声が多く見られました。 - 料金体系が明確で分かりやすい

家族信託を他の業者や専門家に依頼すると費用が不透明になりがちですが、「おやとこ」は初期費用と月額費用が明確に設定されています。

公式サイトに料金が明記されているため、後から高額な請求をされる心配が少ない点も、利用者から評価されています。 - オンライン相談で手軽に始められる

全国どこからでもオンラインで無料相談ができるため、気軽に第一歩を踏み出せます。

「忙しくて専門家の事務所に行く時間がない」「まずは話だけ聞いてみたい」という方にとって、非常に便利な仕組みです。 - 契約後も「困った」に即応してくれる体制がある安心感

家族信託は、契約書を作って終わりではありません。

その後の長期間にわたる運用や管理こそが本番です。

「おやとこ」では、信託契約後も専門家に即座に相談できる体制が整っています。

「何年経っても、困った時に聞ける先がある」という事実は、受託者となるお子様にとって、この上ない心の支えになります。 - 専用アプリが使いやすい

専用アプリを評価する口コミが多数あります。

「おやとこアプリが本当に分かりやすくて便利」

「信託財産の管理が簡単にできる」

「アカウントの発行を受けた方全員が財産状況を確認できるので、兄弟間のトラブル防止に役立っています」

など。 - 家族全体への説明を重視してくれる点も高評価

家族信託は、親本人だけでなく家族全員の理解と合意が重要です。

「おやとこ」では、必要に応じて家族全体を含めた説明や相談の機会を設け、将来のトラブルを防ぐ視点でサポートしてくれる点が評価されています。

実際の口コミ例

ネットを利用しての迅速な対応と的確なアドバイスをいただき、本人、身内の全員が安心して手続きを進めることができました。 関係スタッフH様には悪天候の中、直接相談に来ていただいたり、公証役場への付き添いお手伝いいただき、誠に感謝いたします。(K.Rさん)

両親が同時期に入院したことをきっかけに実家の売却や施設への入所などが重なり、今後の支出への対策を考えていたときにトリニティ・テクノロジー社を知り、きめ細やかなアドバイスやサポートを得られたことで将来の不安が安心になりました。(T.Sさん)

おやとこアプリも魅力的です。他の兄妹にも後ろめたい気持ちなく、母に使ったお金も私が清算でき、ほんとに助かります。疑いの目がなくなりました。(R.Kさん)

大谷取締役COO兼CTO

大谷取締役COO兼CTO親が認知症になり財産が動かせなくなったときのことを親御さんに切り出すのは大変です。

そんな時に、我々をうまく使っていただくと、我々がお客様のご自宅にお伺いして、そういった説明も親御様に専門家として丁寧にさせて頂きます。 A8net・おやとこセミナー(2024年5月10日)にて

悪い評判・口コミから分かるデメリット

良い評判が多い一方で、以下のようなデメリットや注意点を指摘する声もあります。

- 最低限の費用はかかる

「おやとこ」は、他の家族信託サービスと比べてリーズナブルな価格設定ですが、それでも初期費用として通常、数十万円がかかります。

「思ったより高かった」という声が見られます。

おやとこは2025年以前「5.5万円(税込)から入れる」と標榜していたので、「おやとこならだれでも格安で家族信託できる」との誤解があったのかもしれません(現在は「12.1万円(税込)から入れる」に改定)。

しかし実際に信託金額がおよそ3000万円以下であれば、おやとこが他社よりお安いことが多いです。

また、成年後見制度を利用することになった場合の費用負担や専門家による手厚いサポートが得られる安心感を考えれば、十分に納得感のある価格です。 - 継続費用がかかる

月額2,728円(税込)の継続費用がかかる、ファミトラの継続費用より高い、といった声があります。

継続費用のワケと専用アプリについては下で説明しています。

👉初期費用と月額費用の料金体系

👉「おやとこ専用アプリ」は使いやすい? - 完全オンライン完結ではない

相談や契約書案の作成はオンラインで進められますが、信託契約書の有効性を確実なものにするために公証役場に出向く必要があります。

これを手間がかかると感じる方もいるようです。

ただし、これはおやとこに限ったことではなく、他の家族信託サービスを利用した場合でも同様の作業が必要です。 - 複雑な案件は要相談

「おやとこ」は標準的な家族信託ニーズを想定したサービス設計となっています。

そのため、資産の種類が多い場合や家族関係が複雑な場合には、追加の検討や個別相談が必要になることがあります。

詳しい事情は不明ですが、以下のような口コミもあります。

進めていた案件が突然対応できないと断られました。(Kさん)

おやとこが「自分の家庭に合うか」を無料で確認できます

「うちは家族信託が必要なのか分からない」

「まだ具体的に決めていない」

そんな段階でも相談して問題ありません。

家族信託は、すべての家庭に必要な制度ではありません。

資産の内容や家族構成によっては、他の方法の方が適している場合もあります。

だからこそ、「本当に自分たちに家族信託が必要なのか」を

事前に専門家へ確認・相談しておくことが大切です。

「おやとこ」では、司法書士と連携した体制のもと、

家族構成や資産状況を踏まえて

家族信託が適しているかどうかを無料で相談できます。

※相談後に必ず契約する必要はありません

※「話を聞くだけ」で終了する方も多くいます

👉 無料で相談してみる(約30分)

\ご家族に寄り添ったサポート、顧客満足度96%/

\ご家族に寄り添ったサポート、サービス満足度96%/

無料電話相談0120-214-097

運営会社「株式会社こころのカンパニー」の信頼性

「おやとこ」を運営しているのは、株式会社こころのカンパニー(旧トリニティ・テクノロジー株式会社)です。

家族信託という専門性の高い分野において、司法書士などの専門家が関与する体制を整えており、

単なるITサービスではなく、法的実務を前提としたサポート設計になっている点が評価されています。

- 運営会社

株式会社こころのカンパニー(旧トリニティ・テクノロジー株式会社) - 会社の使命

超高齢社会の課題を解決し「ずっと安心」の世界をつくる - 実績

公式に公表されている範囲では、家族信託・相続分野で豊富な相談実績があります。

例:家族信託の契約件数において3年連続1位(2023年11月期調査(同年10月15日~11月11日実施)に続き3年連続 調査機関:日本マーケティングリサーチ機構)

法律の専門家集団がバックにいるという事実は、サービスの信頼性を判断する上で非常に大きな安心材料です。

単なるIT企業が提供するサービスではなく、法律実務の豊富な経験に基づいたサービスであることが、「おやとこ」の強みと言えるでしょう。

「おやとこ」のサービス内容と料金プラン

「おやとこ」が具体的に何をしてくれるのか、そして費用はいくらかかるのか、詳しく見ていきましょう。

提供される具体的なサービス内容

「おやとこ」は、家族信託の契約締結からその後のサポートまでをワンストップで提供するサービスです。

- 専門家によるコンサルティング

家族の状況や希望をヒアリングし、最適な家族信託のプランを提案してくれます。 - 家族信託契約書の作成

ヒアリング内容に基づき、法的に有効で、家族の希望を反映した契約書を作成します。 - 公証役場での手続きサポート

契約書を公正証書にするための公証役場の予約や、当日の手続きをサポートします。 - 信託専用口座(信託口口座)の開設サポート

信託財産を管理するための専用口座の開設を案内・サポートします。 - 契約後のアフターフォロー

契約後も信託の運用状況を確認し、制度改正等に関する情報提供を行うほか、信託運用に関する日常的なお困りごとについてもご相談いただける体制で、継続的にサポートします。

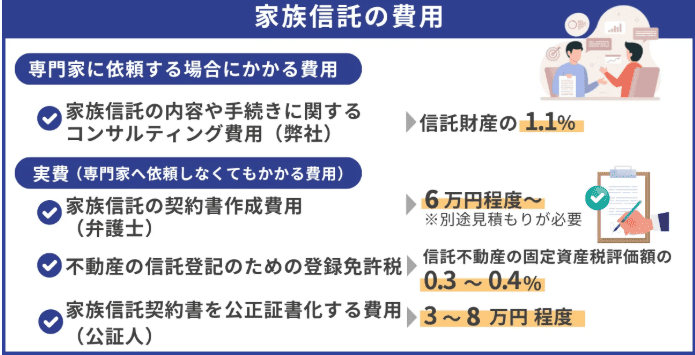

初期費用と月額費用の料金体系

引用:おやとこホームページ

「おやとこ」の料金は、信託する財産の評価額によって変動します。

- 初期費用(コンサルティング料)

121,000円(税込)~

信託財産評価額が1億円までは「信託財産評価額×1.1%(税込)」です。 - 信託契約書作成費用(弁護士)

6万円~

一般的に、他の専門家に家族信託の契約書作成を依頼すると、1件あたり11万円~33万円程度かかります。

これに対し「おやとこ」では6万円~と抑えられた価格設定となっています。 - 月額費用

2,728円(税込)

信託財産の内容やサポート内容に応じて、金額が変わる場合があります。

他の家族信託サービスでは通常11万円~33万円程度かかる契約書作成費用が、「おやとこ」では6万円~と安価に抑えられているのが特徴です。

また、月額費用を支払うことで、契約後も継続的なサポートを受けられるのも大きな特徴です。

信託の運用状況を見守りながら、運用や管理に関する相談に対応するとともに、法改正などがあった場合には必要に応じて情報提供を行います。

大谷取締役COO兼CTOなぜ継続費用がかかる?

受託者(子)には法律上、明確ないくつかの管理義務が課せられます。また、手書きやエクセルでの管理は非常に重荷です。そこで専用アプリを通じて一定期間、しっかりとサポートさせていただきたいという思いを込めて継続費用を設定させて頂きました。

A8net・おやとこセミナー(2024年5月10日)にて

追加で発生する可能性のある費用

上記の基本料金のほかに、以下の費用が別途必要になる場合があります。

- 不動産の登録免許税

信託財産に不動産が含まれる場合、信託登記にかかる税金(固定資産税評価額の0.3%~0.4%)が必要です。 - 司法書士への登記手数料

不動産の信託登記を司法書士に依頼する場合の報酬です。

「おやとこ」の場合、約6万円が目安です。 - 公証役場の手数料

信託契約書を公正証書にする場合にかかります。

信託財産の価額に応じて変動しますが、業者による手数料の違いはありません。

これらの追加費用についても、無料相談の段階で概算を教えてもらえるので、事前に総額を把握することが可能です。

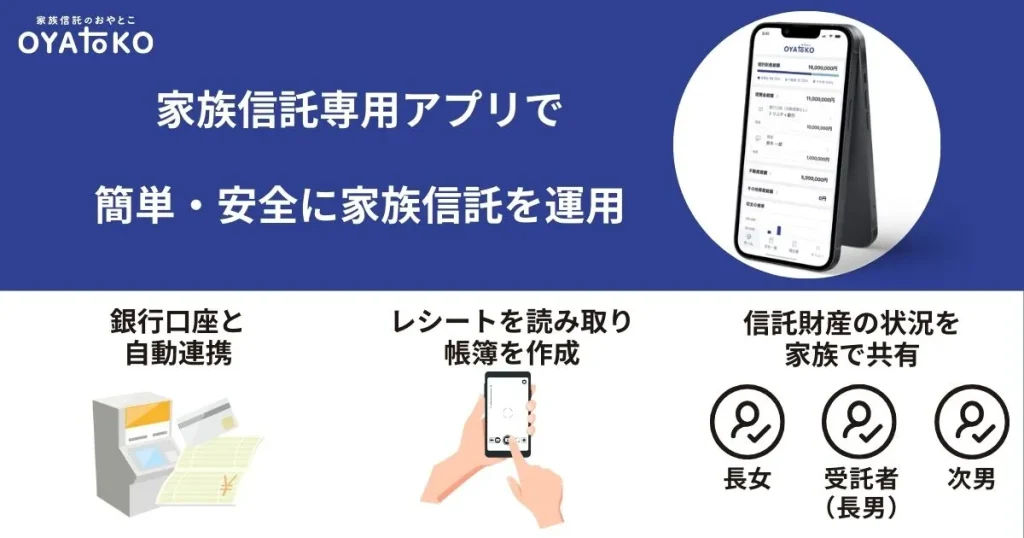

「おやとこ専用アプリ」は使いやすい?

引用:おやとこホームページ

家族信託で意外と知られていないのが、契約後の「財産管理の負担」です。

お金・財産を任されたお子様(受託者)には、法律上、以下のような厳しい義務が課せられます。

- 毎年の収支報告書の作成

- 領収書の厳重な保管

- 自分の資産と親の資産の厳格な分別管理

これらをエクセルや手書きで管理するのは大変な重荷ですが、おやとこのアプリなら以下の3ステップで完結します。

- レシートをスマホで撮るだけ

AIが自動で読み取り、帳簿を作成。 - 銀行口座と自動連携

通帳の記帳漏れや計算ミスを防げます。 - 親族間のトラブル防止

弟さんや妹さんもスマホから残高を確認できるため、透明性が保たれ、あらぬ疑いを持たれる心配がありません。

今後、信託の受託者側には年度末報告書や法定帳簿の作成などの業務が発生しますが、アフターサポートがしっかりしているようで安心です。(A.Tさん)

大谷取締役COO兼CTO管理義務を怠ると法律違反になりかねません。しかし、ご家族の負担を増やしては本末転倒です。だからこそ、私たちはアプリによる自動化と専門家のサポートをセットで提供しています。

A8net・おやとこセミナー(2024年5月10日)にて

「おやとこ」と他の家族信託サービスとの比較

家族信託サービスは「おやとこ」以外にも多数存在します。

ここでは、代表的なサービスである「ファミトラ」と「宮田総合法律事務所」を比較してみましょう。

宮田総合法律事務所の宮田浩志先生は、家族信託に関する書籍を数多く出版されており、私も複数購入し勉強させていただきました。

主要3社サービスの料金・サポート比較表

| サービス名 | 初期費用(最低) | 月額費用 | 拠点数 | 特徴 |

|---|---|---|---|---|

| おやとこ | 18.1万円~ | 2,728円~ | 15 | 拠点数が多くオンライン・対面面談ともに重視 |

| ファミトラ | 26万円~ | 1,628円~ | 4 | 拠点数が少なくオンライン中心。信託監督人を無償提供 |

| 宮田総合法律事務所 | 38.5万円~ | なし | 1 | 家族信託に関する書籍を数多く発刊 |

※料金は2026年1月時点の各社公式サイトの情報に基づきます。信託財産の額や内容によって変動します。

※おやとこの初期費用(最低)は、コンサルティング費用12.1万円(最低)に契約書作成費用6万円(最低)を加えたもの。

※ファミトラの初期費用(最低)は、ライトプラン(面談無し)のコンサルティング費用11万円(最低)に契約書作成費用15万円(最低)を加えたもの。

具体例①金銭1000万円を家族信託する場合の標準的な初期費用

| おやとこ | ファミトラ | 宮田総合法律事務所 | |

|---|---|---|---|

| コンサルティング費用 | 121,000円 | 330,000円 | 385,000円 |

| 信託契約書作成費用 | 60,000円 | 150,000円 | |

| 公正証書作成費用 | 17,000円 | 17,000円 | 17,000円 |

| 合計 | 198,000円 | 497,000円 | 402,000円 |

※ファミトラには、スタンダードプランとライトプランがあります。ここでは他社とできるだけ同条件で比較するためスタンダードプランで計算。

※宮田総合法律事務所では、コンサルティング費用・信託契約書作成費用に公証役場への立合い費用や契約後のアフターフォロー費用を含みます。おやとことファミトラの上記初期費用には、公証役場への立ち合い費用は含んでいません。

※宮田総合法律事務所では、東京都以外にお住いの依頼者が出張面談を希望する場合、所定の出張料金がかかります。

具体例②不動産3000万円を家族信託する場合の標準的な初期費用

| おやとこ | ファミトラ | 宮田総合法律事務所 | |

|---|---|---|---|

| コンサルティング費用 | 330,000円 | 330,000円 | 385,000円 |

| 信託契約書作成費用 | 60,000円 | 150,000円 | |

| 登録免許税 | 105,000円 | 105,000円 | 105,000円 |

| 登記代行費用 | 80,000円 | 80,000円 | 80,000円 |

| 公正証書作成費用 | 23,000円 | 23,000円 | 23,000円 |

| 合計 | 598,000円 | 698,000円 | 593,000円 |

※登録免許税は、税率を0.35%としています。

※ファミトラには、スタンダードプランとライトプランがあります。ここでは他社とできるだけ同条件で比較するためスタンダードプランで計算。

※宮田総合法律事務所では、コンサルティング費用・信託契約書作成費用に公証役場への立合い費用や契約後のアフターフォロー費用を含みます。おやとことファミトラの上記初期費用には、公証役場への立ち合い費用は含んでいません。

※宮田総合法律事務所では、東京都以外にお住いの依頼者が出張面談を希望する場合、所定の出張料金がかかります。

具体例③金銭2000万円と不動産5000万円を家族信託する場合の標準的な初期費用

| おやとこ | ファミトラ | 宮田総合法律事務所 | |

|---|---|---|---|

| コンサルティング費用 | 770,000円 | 770,000円 | 693,000円 |

| 信託契約書作成費用 | 60,000円 | 150,000円 | |

| 登録免許税 | 175,000円 | 175,000円 | 175,000円 |

| 登記代行費用 | 80,000円 | 80,000円 | 80,000円 |

| 公正証書作成費用 | 43,000円 | 43,000円 | 43,000円 |

| 合計 | 1,128,000円 | 1,218,000円 | 991,000円 |

※登録免許税は、税率を0.35%としています。

※ファミトラには、スタンダードプランとライトプランがあります。ここでは他社とできるだけ同条件で比較するためスタンダードプランで計算。

※宮田総合法律事務所では、コンサルティング費用・信託契約書作成費用に公証役場への立合い費用や契約後のアフターフォロー費用を含みます。おやとことファミトラの上記初期費用には、公証役場への立ち合い費用は含んでいません。

※宮田総合法律事務所では、東京都以外にお住いの依頼者が出張面談を希望する場合、所定の出張料金がかかります。

「おやとこ」と「ファミトラ」どちらが向いているか

ファミトラは、司法書士などの専門家が関与する体制を整えつつ、ITを活用した仕組み化に強みを持つサービスです。

スタンダードプランとライトプランがあり、ライトプランでは比較的リーズナブルな価格を実現しています。

拠点数が全国に4つしかないので、オンラインによる面談が主になります。

「おやとこ」がおすすめな人

- 低価格を重視し、初期費用の総額を抑えたい人や、費用が後から増えることに不安を感じるので総費用をあらかじめ提示してもらいたい人。

- 親が高齢で、訪問面談など対面での丁寧な説明を重視したい人。

- 認知症が進行しつつあり、緊急に信託を組む必要がある人。

- 契約後に専用アプリで主体的に信託財産を管理しつつ、必要に応じて相談できる体制を求める人。

「ファミトラ」がおすすめな人

- 子が受託者になることに不安があり、第三者である信託監督人によるチェックを希望される人。

- オンライン面談でも問題なく、効率性や手軽さを重視する人。

- 契約後の継続費用をできるだけ抑えたい方。

「おやとこ」利用開始から契約までの流れ

実際に「おやとこ」を利用する場合、どのようなステップで進むのかを見ていきましょう。

まずは無料電話相談または公式サイトから申し込みます。

オンライン(Zoomなど)で、司法書士などの専門家が家族の状況や希望を丁寧にヒアリングしてくれます。

この段階で、サービス内容や費用の概算についてもしっかり確認しましょう。

ヒアリング内容に基づき、「おやとこ」が家族信託契約書の原案を作成します。

作成された案は、家族全員で内容をしっかり確認し、不明点や修正希望があれば納得いくまで調整します。

家族全員が内容に合意することが非常に重要です。

契約内容が固まったら、公証役場におもむき、公証人による関与のもと信託契約書を公正証書化します。

公証役場の予約や必要書類の準備は「おやとこ」がサポートしてくれます。

当日は、原則として委託者(親)と受託者(子)が公証役場に出向く必要があります。

契約締結後、信託された金銭を管理するための「信託専用口座(信託口口座)」を受託者名義で開設します。

どの金融機関で口座開設が可能かなど、手続きについても「おやとこ」が案内してくれます。

この口座を使って、親の生活費や介護費用などを管理していくことになります。

契約完了後は、専用アプリを通じて信託内容の確認や各種サポートを受けられます。

契約後の管理や相談を継続的に行える点も、「おやとこ」が評価されているポイントです。

よくある質問

- うちは本当に家族信託が必要なのか分かりません。相談しても大丈夫ですか?

-

はい、問題ありません。

おやとこの無料相談は、家族信託が必要かどうかを判断するための場でもあります。

相談した結果、他の制度(任意後見・贈与など)が適していると案内されるケースもあります。 - 無料相談をすると、必ず契約しなければいけませんか?

-

いいえ、契約の義務は一切ありませんし、「おやとこ」も契約を迫るしつこい営業は一切ありません。

実際には「話を聞くだけ」「情報収集目的」で利用される方も多く、無理な勧誘があったという口コミは見られません。

筆者は実際におやとこへ資料請求を行い、担当者の説明や対応についても確認しました。

資料が手元に届いて数日後におやとこの担当者から電話をいただき、”よろしければ無料相談会の参加を”と案内されました。

その後、筆者の方から再び連絡するまで、おやとこからのアクションはその1回しかありませんでした。 - 公証役場での手続きに「おやとこ」の担当者は立ち会いますか?

-

公証役場での公正証書作成は、原則として当事者(委託者・受託者)と公証人で進められます。

担当者の立ち合いが希望の場合は、無料相談時などに確認しておくと安心です。 - 家族信託と成年後見制度の最も大きな違いは?

-

成年後見制度では、家族が自由に財産を動かすことはできません。

財産を動かせるのは、家庭裁判所が選任した後見人です。

また、後見人に支払う多額の報酬が発生します。

一方、家族信託では、あらかじめ決めた信託契約書に基づいて家族(受託者)が財産を管理します。

そのため、家族信託のほうが柔軟に財産を動かせる点が違いです。 - 家族信託と任意後見制度の最も大きな違いは?

-

任意後見制度では、あらかじめ自分が選んだ人が後見人になりますが、後見開始後は裁判所が選任する後見監督人の監督を受けながら財産管理を行います。

不動産売却なども可能ですが、監督人への報告や確認が前提となり、基本的には本人の財産を安全に守ることが中心となります。

また、監督人に支払う報酬が発生します。

一方、家族信託では、あらかじめ決めた信託契約に基づいて家族(受託者)が財産を管理します。

契約の範囲内であれば裁判所の常時監督を受けないため、比較的柔軟に財産を動かせる点が違いです。 - 家族信託を行うと相続税を節減できますか

-

注目度が高く、さまざまな期待が寄せられている家族信託ですが、家族信託そのものに相続税を直接減らす効果はありません。

家族信託は、主に認知症対策や財産管理・承継を円滑に行うための制度であり、相続税対策を目的とした仕組みではありません。認知症対策と相続税対策をあわせて検討したい場合には、生前贈与の一つである「相続時精算課税制度」を活用する選択肢があります。

特に、アパートや駐車場などの収益不動産や、将来的に値上がりが見込まれる財産については、相続時精算課税を用いることで、結果的に相続税の節減につながるケースもあります。

👉「家族信託にかかる費用を簡単にコストダウンできる5つの方法/生前贈与と併用する」 - 認知症を発症した後でも家族信託ができますか

-

認知症がすでに進行し、意思判断能力が完全に失われてしまっている場合は、家族信託はできません。

しかし、「軽度認知障害」と言われる状態であれば、判断能力が部分的に残されていますので家族信託できる可能性が十分にあります。

ご本人の調子が良い時に公証役場へ行き公正証書が作成できれば家族信託が成立します。参考👉「治る認知症」

- 本人の認知能力が低下して契約できなかった割合はどのくらいありますか?

-

おやとこにご連絡いただく方の5%前後は認知症が進行して判断能力を喪失している状態であるため、「残念ながら家族信託はできません」とお断りさせていただいています。

まとめ

今回は、家族信託サービス「おやとこ」の評判について、口コミやサービス内容、他社比較を交えながら詳しく解説しました。

「おやとこ」は、司法書士法人が運営する信頼性の高さと、専門家による手厚いサポートが魅力のサービスです。

- 専門知識がなくても安心して家族信託を始めたい

- 料金が不透明なのは不安なので、明確なプランが良い

- 将来のリスクを確実に回避するため、専門家の力を借りたい

このようにお考えの方にとって、「おやとこ」は非常に心強い味方となるでしょう。

一方で、自力での手続きは費用を抑えられる反面、契約が無効になるなどの大きなリスクを伴います。

大切な家族の財産を守るためには、信頼できる専門家のサポートを得ることが賢明な選択です。

親の将来やご自身の家族の未来に少しでも不安を感じているなら、

まずは第一歩として「おやとこの無料相談」を利用してみてはいかがでしょうか。

家族信託が本当に必要かどうかも含めて、

専門家に整理してもらうだけで、不安が大きく軽減されることも少なくありません。

「まだ検討段階」「とりあえず情報収集だけ」

という方でも問題ありません。

👉 おやとこの無料相談で将来の不安を整理する

\ご家族に寄り添ったサポート、顧客満足度96%/

\ご家族に寄り添ったサポート、サービス満足度96%/

無料電話相談0120-214-097