現在、日本では人口減少にもかかわらず長寿化により認知症患者は年々増加しており、2022年(令和4年)には443.2万人(厚生労働省研究班2024年5月調査)。

これは日本最大の都市である横浜市の人口377.2万人をはるかに超えています。

軽度認知障害患者は全国に558.5万人いて、認知症患者と合わせると1000万人を超えています。

認知症になると口座凍結されることを知らない方が多く、この事実を知っただけで問題の半分はもう解決したと言ってもいいくらいです。

特に認知症発症前であれば、いくつもの対策があり、中にはわずか1日で対策が完了するものもあります。

その一方、認知症発症後にとれる対策は限られており、費用も高くつくので、可能な限り認知症発症前に開始することが大事です。

- 高品質かつ業界随一12.1万円からの低価格。

- 信託組成後も各種相談・困り事に真摯に対応。

- サービス満足度96%(2023年8月自社顧客調査結果)

- 無料電話相談を行っています。

0120-214-097

\ご家族に寄り添ったサポート、サービス満足度96%/

認知症による口座凍結問題とは?

なぜ口座が凍結されるのか?

①預金者の財産を守るため

第一には預金者の財産を守るためです。

認知症になると正常な判断能力が妨げられ、悪徳な業者や振り込め詐欺の被害に遭う可能性が高まります。

家族など代理人の取引きといえども、金融機関側は預金者の意思を確認しようがないため預金者保護のため、代理人の要求に応じることはできません。

②トラブルを避けるため

第二に、金融機関側にしても後々のトラブルに巻き込まれることを避けるために口座凍結します。

相続時に相続人同士で預金の引き出しを巡りケンカになると、「どうして代理人に預金の引き出しに応じたのか」と責められることになります。

トラブルに巻き込まれると金融機関の通常業務に影響を及ぼしますのでなるべくトラブルの元を作りたくないのです。

ただしすべての金融機関が一律の対応をしているわけではありません。

預金者の家族から事情の説明を受けて、預金者の医療費や施設入所費等に限って引き出しに応じている金融機関があったり、長く深い取引き関係にある顧客は個別に配慮してもらえることもあります。

しかし通常では、預金者の認知機能低下が確認されると口座は凍結されていまい、家族であっても引き出しはできなくなります。

口座凍結によって起こる問題点

日常的な支出: 食費、光熱費、通信費など、日常生活に必要な支出が滞ってしまう可能性があります。

医療費: 通院費や薬代など、医療費の支払いができなくなり、健康状態が悪化する恐れがあります。

介護費用: 介護サービスを利用している場合、介護費用の支払いが滞り、サービスの継続が困難になる場合があります。

口座凍結を防ぐための事前対策

認知症になると口座凍結されることを知らない方が多く、この事実を知っただけで問題の半分はもう解決したと言ってもいいくらいです。

認知症発症前であればいくつもの有効な対策があります。

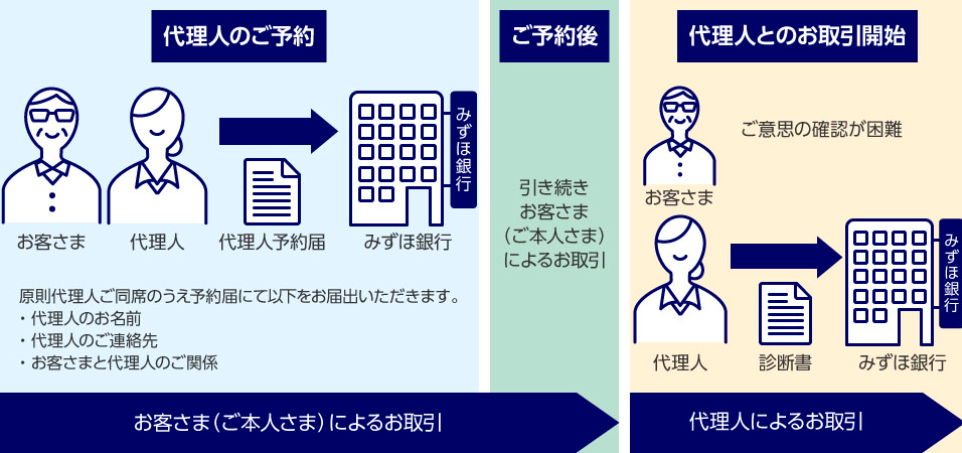

①代理人届出制度

2021年からメガバンクを中心とした金融機関で「代理人届出制度」というサービスを行っています(代理人カードとは別物)。

「代理人届出制度」とは、

預金口座の名義人が高齢や認知症などで判断能力が低下したときに備えて、親族の中からあらかじめ代理人を1名決めておき、その代理人が口座名義人に代わって預金の引き出しなど各種の手続きを行うことができるサービス。

このサービスを申し込むには、預金者の認知機能に問題がないうちに代理人と一緒に金融機関の窓口に出向いて手続きを行います。

多くの金融機関で無料かつ窓口で簡単に手続きが完了するので心理的なハードルが低く、とりあえず今すぐに行える認知症対策として適しています。

金銭(預金)を家族信託する場合、信託専用口座(信託口口座)を新たに開設する必要があるのに対し、この代理人届出制度ではその必要もありません。

代理人届出制度の種類

代理人届出制度には、代理人がいつの時点から預金者に代わって取引きを開始するかによって2種類のタイプがあります。

多くの金融機関で「予約型」を採用しています。

イオン銀行では、即効型か予約型かを選ぶことができます。

| 即効型 | 窓口での代理人届出と同時に代理人にも権限が与えられる | 三井住友銀行、常陽銀行、イオン銀行、佐賀東信組 |

| 予約型 | 認知症の診断書提出後に初めて代理人に権限が与えられる | 三菱 UFJ 銀 行、みずほ銀行、イオン銀行、七十七銀行、愛知銀行、信金・信組 |

代理人届出制度のメリット・デメリット

| 主なメリット | 主なデメリット |

|---|---|

| 費用が無料もしくは少額で手続きが簡単。 全国に支店があるメガバンクで取り扱いがある。 別口座を開設しなくてもよい。 | 地銀では取り扱いがほぼない。 認知症発症後の届出は不可。 不動産の認知症対策はできない。 代理人は1名のみ。 |

代理人届出制度がある銀行

三菱 UFJ 銀 行 | みずほ銀行 | 常陽銀行(茨城) | イオン銀行 | 愛知銀行 | 七十七銀行 (宮城) | 三井住友銀行 | |

|---|---|---|---|---|---|---|---|

| 名称 | 「予約型代理人」サービス | 代理人予約サービス | 代理人取引 | 代理人手続き | 代理人取引 | 代理人事前登録制度 | 代理人指名手続 |

| タイプ | 予約型 | 予約型 | 速効型 | 即効型か予約型かを選択 | 予約型 | 予約型 | 即効型 |

| 預金者 | 個人 | 個人 | 個人 | 個人 | 個人 | 原則満60歳以上の個人 | 個人 |

| 代理人の条件 | 原則、配偶者または二親等以内の血族だが、他の親族やパートナーも可能。 | 原則、配偶者または二親等以内のご親族(血族) | 原則、三親等以内の親族1名(同居か別居かは問わない) | 原則、2親等以内の推定相続人(パートナー等も指定可能) 財産管理等を主な業務としている法人 | 原則、配偶者または2親等以内の血族 | 預金者のご家族(推定相続人) | |

| 代理人の取引範囲 | ①円預金の入出金・解約、 ②運用性商品(外貨預金・投資信託・株式等)の売却・解約、 ③住所・電話番号変更のお届け、 ④ 残高証明書発行のお手続き等 | ①円預金の入出金取引・解約 ②運用商品(外貨預金・投資信託・公共債等)の売却・解約 ③住所・電話番号変更のお届け、通帳再発行等の各種お届け ④ 取引内容の照会、 ⑤残高証明書発行のお手続き等 | ①普通預金・貯蓄預金の入出金取引 ②定期預金・積立預金の入出金取引 ③ご本人さまの住所・電話番号変更等の諸届 ④ 代理人ご自身の住所・電話番号・改印等の諸届 | ①普通預金の入出金取引 ②定期預金、積立式定期預金の取引 ③諸届取引(属性変更、カード再発行、各種証明書発行) ④ カードローン返済・解約、その他ローン返済取引 ⑤外貨預金、iDeCo、合同金銭信託の解約取引 口座名義人の希望により代理人の取引範囲を限定することも可能。 | 預金口座への入金、日常生活資金範囲内の出金、各種諸届の届け出。 | 預金者自身にかかる医療費や施設入居費等が対象となり、医療機関等から発行される請求書等に記載された金額の範囲内での払戻しをする。 | |

| 手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

代理人届出制度がある信金・信組

| 空知信用金庫(北海道) | 城南信用金庫(東京) | 東京信用金庫 | 小松川信用金庫(東京) | 福井信用金庫 | 長野県信用組合 | 浜松いわた信金(静岡) | 遠州信用金庫(静岡) | 岡崎信用金庫(愛知) | 京都信用金庫 | 京都中央信用金庫 | 玉島信用金庫(岡山) | 島根中央信用金庫 | 遠賀信用金庫(福岡) | 佐賀東信用組合 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 名称 | 代理人事前登録サービス | 将来のための代理人サービス | 将来予約型の代理人サービス | 指定代理人制度そなえ | 代理人サービス | 予約代理人届 | 将来のための代理人サポートサービス | 将来のための代理人サービス | 将来に備える代理人サービス | つないで安心代理人サービス | 将来の代理人指定サービス | 代理人予約サービス | 将来のための 代理人サービス | 将来のための代理人指定サービス | 代理人届 |

| タイプ | 予約型 | 予約型 | 予約型 | 予約型 | 予約型 | 予約型 | 予約型 | 予約型 | 予約型 | 予約型 | 予約型 | 予約型 | 予約型 | 予約型 | 即効型 |

| 預金者の条件 | 満 60 歳以上の個人 | 個人 | 個人 | 個人 | 個人 | 個人 | 個人 | 65歳以上の個人 | |||||||

| 代理人の条件 | 原則、配偶者または二親等以内の親族1名(子、親、祖父母、孫、兄弟姉妹) | 配偶者または血縁関係のある親族(2親等以内) | 配偶者または二親等以内の推定相続人から1名 | 配偶者または血縁関係のある親族(二親等以内) | 預金者の配偶者または3親等以内の親族 | 推定相続人から1名 | 推定相続人から1名 | 配偶者または血縁関係のある二親等以内の親族から1名。 | ① 預金者の戸籍上の配偶者 ② 預金者の直系血族③ 預金者の3親等以内の親族、の中から1名 | 配偶者または血縁関係のある親族(第二親等以内)から1名 | 原則、推定相続人から1名 | 推定相続人に限定 | 推定相続人から1名 | 3親等以内の親族1名(同居・別居は問わない) | |

| 代理人の取引範囲 | ① 当座預金を除く入出金、新規口座開設、解約、振込 ② 出資金の譲渡・脱退 ③ 自動振替の設定(預金者名義のもの) ④ 預金者の変更届、喪失届、移受管 ⑤ 代理人の変更届(住所、改印等) ⑥ 残高証明書の発行 | ①当座預金を除く預金の出入金、新規開設・解約 ②住所・電話番号変更等の諸届け ③残高証明書発行 ④自動振替の設定 ⑤出資金の譲渡 | ①当座預金を除く預金の入出金、新規開設・解約手続き ②住所変更等の諸届け ③残高証明書発行 ④各種口座振替の申込み ⑤出資金の譲渡・脱退手続き | ①当座預金を除く預金の入出金、新規開設・解約 ②住所変更等の諸届け ③残高証明書発行 ④自動振替の設定 ⑤出資金の譲渡 | 普通預金の入出金(一部の振込含む)および定期預金・定期積金の新規口座開設、入金、解約 ①預金者座からの現金出金は、日常生活資金の範囲内として1か月の限度額を20万円とする。ただし別枠として預金者の税金、公共料金等の納付、および預金者の医療費(請求書等による確認要)については、20万円の限度額を超えての出金が可能。 ②預金者口座からの振替による振込(病院等への医療費や税公金の支払を除く)については預金者の意思を確認したうえで取扱う。 | ①流動性預金(当座預金は除く)の入出金・解約 ②定期性預金の解約・書替 ③諸届(変更・紛失・再発行等)の提出 ④残高証明書等発行 ⑤金融商品の解約 ⑥出資金の譲渡 ⑦口座振替の設定(申込・変更・解約) 1回あたり50万円を超える引出しは、請求書等によりお使いみちの確認を行う。 | ①当座預金を除く預金の入出金 ②預金口座新規開設、解約 ③各種諸届の手続き(変更届、喪失届) ④残高証明書、取引明細表発行 ⑤口座振替の設定 ⑥出資金の譲渡 | ①当座預金を除く預金の入出金、 新規開設・解約 ②住所・電話番号変更等の諸届け ③残高証明書発行 ④自動振替の設定 ⑤出資金の譲渡 | ①預金者本人が保有するすべての預金口座の入出金・解約取引 ②預金者本人が保有する預金口座からの払戻しによる振込、税金の納付、および預金者に対し当金庫が貸出をした金員の返済 ③預金者本人の住所および電話番号等の変更手続(取引内容によっては変更に応じられない場合もあり) ④預金者本人の通帳の喪失関連手続(喪失の届出、再発行、発見、解約) ⑤預金者本人が保有する融資や投資信託等を含むすべての取引内容照会(残高証明書や取引履歴の発行等) | ① 当座預金を除く預金の入出金、新規開設、解約 ※出金については、50万円程度を目安。 ②各種諸届の手続(変更届・喪失届) ③残高証明書等発行 ④自動振替の設定 ⑤出資金の譲渡・脱退 | ① 預金口座の入出金取引(当座預金を除く) ②預金口座開設、解約 ③諸届(変更届・喪失届)手続き ④残高証明書発行手続き ⑤口座振替の設定 ⑥出資の脱退 | ①当座預金・インターネットバンキングを除く本人名義の預金の入出金、 ②新規開設・解約、 ③住所・電話番号等の諸届、 ④残高証明書発行、 ⑤自動振替の設定、 ⑥出資金の譲渡または脱退 出金できるのは、月間累計で最高 20 万円。申込み時に月間累計出金額の限度を定めることもできる。 | ①当座預金を除く預金の入出金 ②預金口座の新規開設・解約 ③住所、電話番号変更等の諸届けの手続き ④残高証明書発行手続き ⑤自動振替の設定 出資の譲渡 預金者口座からの現金出金は、日常生活資金の範囲内として1か月20万円を目安とする。これを超える払い戻しの場合には、払い戻しに関する根拠となる書類の提出を求めることがある。 | 預金(定期積金含む)の預入、払戻、それに伴う振替、振込 口座振替依頼 ご本人さまの住所変更の諸届(お届印変更はできません。) 代理人さまのご自身の住所・改印等の諸届 | |

| 手数料 | 無料。ただし、各種お手続きに所定の手数料がかかる場合がある。 | 無料。ただし、各種取引ごとに所定の手数料がかかる。 | 無料。ただし、各種取引ごとに所定の手数料がかかる。 | 無料。ただし、各種手続きごとに所定の手数料が掛かる。 | 月額500円(税別)。その他、各種お手続きに所定の手数料がかかる場合がある。 | 無料。ただし、各種手続きにより所定の手数料がかかる場合がある。 | 無料 | 無料。ただし、各種手続きにより所定の手数料がかかる。 | 無料。ただし、個別の取引ごとに所定の手数料がかかる。 | 無料 | 無料 | 月額 1,100 円(税込) | 月額220円(税込)。その他、各種お手続きに所定の手数料がかかる場合がある。 | 無料 |

北國銀行(石川県)は、事前の代理人届出によらずに預金者の医療、介護(施設)関連費用、公租公課(税金、社会保険料)の納付に限定して代理人による手続きができます。

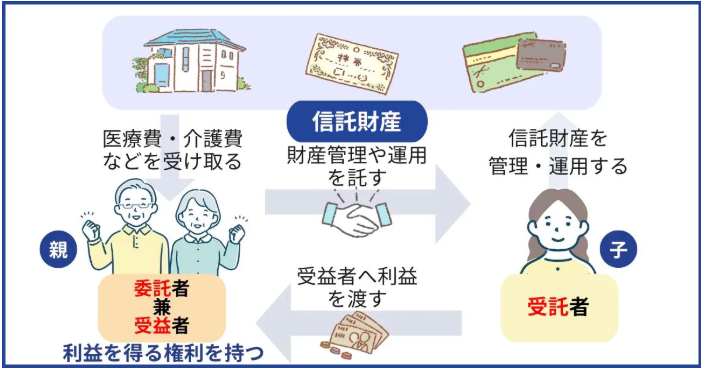

②家族信託

引用:(一社)家族信託普及協会ホームページ

家族信託はもともとアメリカ合衆国で発達した制度で、2006年の小泉内閣時に信託法が改正され(翌2007年施行)、日本にも導入されました。

参照:法務省 信託法改正要綱;(一社)信託協会 法改正と現在の信託

家族信託とは

引用:家族信託とは?メリット・デメリットや手続きをわかりやすく解説! | 【公式】認知症対策の家族信託は「おやとこ」

家族信託とは、金銭や不動産などにおいて所有権は変えずに、管理・処分権のみを信頼できる家族の誰かに与えて、本人に代わって管理・処分してもらうものです。

これにより本人が認知症などで判断能力が低下しても、家族の誰かがが本人に代わって預金の引き出しなどの口座の管理や不動産のリフォームや売却などの契約行為を行えます。

家族信託のメリット・デメリット

| 主なメリット | 主なデメリット |

|---|---|

| 認知症発症にともなう銀行口座の凍結を防ぐ。 金銭と不動産の認知症対策を同時に行える。 成年後見制度利用より費用負担が少ない。 受託者を複数設定できる。 事業の安定した継承や身障者の生活の継続的な安定のためにも有効。 遺言としての機能をもたせることができる。 | 一定のコストがかかる。 家族信託に詳しく実績のある専門家が少ない。 受託者に事務的負担がかかる。 家族仲が悪いと家族信託できないことがある。 相続税対策としては使えない。 身上保護には対応していない。 |

家族信託はどこで?

通常、司法書士に依頼します。

しかし近所やお知り合いに家族信託に詳しい司法書士がいない場合は、家族信託最大手で豊富な契約実績を誇るトリニティテクノロジー(株)の「おやとこ」がおすすめです。

③生前贈与

親が元気なうちに、子や孫に財産をあげてしまうのも有効な認知症対策です。

生前贈与には、①暦年贈与と②相続時精算課税がありますが、ここでは②相続時精算課税を紹介します。

令和6年1月から相続時精算課税に年間110万円の基礎控除が新設されたため、家族信託にはできなかった相続税対策もできるようになりました。

相続時精算課税を利用した認知症対策

相続時精算課税は生前贈与の方法の1つで、60歳以上の父母または祖父母から18歳以上の子または孫に対し財産を贈与する場合に利用できます。

- 贈与額が年間110万円までは非課税。

- 110万円を超えた部分については、単年または複数年にわたる贈与金額の合計が2500万円(特別控除)以内であれば相続時まで非課税。

- 2500万円を超えた場合は、超えた部分に対し一旦20%の贈与税がかかります。

- 贈与者が亡くなり相続税の計算をする際、特別控除で贈与を受けた財産を相続財産に足し戻して相続税を計算します。

- その時、以前に納付した20%の贈与税は、相続税に充当されます。払い過ぎがあれば返還されます。

従来この制度には節税効果がなく、利用者は低調でした。

ところが令和6年1月に年間110万円の基礎控除が新設され、しかも年間110万円までの贈与については申告が不要になったことから、節税ができる上に使い勝手の良い制度に生まれ変わりました。

相続時精算課税のメリット・デメリット

| 主なメリット | 主なデメリット |

|---|---|

| 金銭と不動産の認知症対策ができる。 相続税対策ができる。 特に値上がりが見込まれる財産を生前贈与することにより相続税が少なくて済む。 年間110万円までの贈与については申告が要らない。 | 贈与した財産が有効に使われるとは限らない。 この制度を利用して贈与した不動産については、小規模宅地等の特例が適用されない。 一度この制度を選択すると暦年課税の制度に戻ることができない。 |

相続時精算課税を利用するにあたり、

- 贈与税の申告を税理士に依頼した場合には、5~10万円(税別)程度の報酬がかかります。

(相続専門税理士の秋山清成氏は『損しない!まるわかり!相続大全』の中で、贈与税の申告書の作成は意外に簡単なので自分で作ってみるように勧めています) - 贈与契約書を作成を弁護士などに依頼した場合には5万円(税別)程度の報酬がかかります。

(贈与契約書の作成は必須ではありません。贈与契約書は、双方に合意があったことを身内に対して証明し、後日トラブルが生じるのを防止するのが目的)

④信託銀行が提供する認知症対策

各信託銀行がユニークな認知症対策商品を販売しています。例えば、

- 三菱UFJ信託銀行の「代理出金機能付信託つかえて安心」

- 三井住友信託銀行の「人生100年応援信託〈100年パスポート〉」

- みずほ信託銀行の「認知症サポート信託」

- りそな銀行の「資産承継信託マイトラスト」

各認知症対策商品の特長

- 「認知症サポート信託」と「人生100年応援信託〈100年パスポート〉」は、ともに初期費用が信託金額×1.1%(税込)と安価。

最低料金もそれぞれ5.5万円(税込)、7.7万円(税込)で、これは家族信託の一般的な初期費用である33万円(税込)を大きく下回っています。 - 継続費用について、「認知症サポート信託」の場合は、本人が認知症を発症するまで無料です(認知症発症後、毎月3,300~5,500円)。

- 本人による高額の払い出しに対して「人生100年応援信託〈100年パスポート〉」「資産承継信託マイトラスト」の場合は、会社がチェックを行った後に払い出し、「代理出金機能付信託つかえて安心」の場合は親族がチェックを行った後に払い出します。これにより詐欺を未然に防げます。

- 代理人による払い出しに対して、「代理出金機能付信託つかえて安心」の場合は、親族が了解すれば使い道に制限がありません。

- 代理人について、「人生100年応援信託〈100年パスポート〉」は契約時に2名指定できます。「認知症サポート信託」の場合は、契約時に代理人の他に次順位の代理人を指定できます。

- 「代理出金機能付信託つかえて安心」は、インターネットで契約できます。

◆信託銀行の認知症対策商品比較表

| 三菱UFJ信託銀行 「代理出金機能付信託つかえて安心」 | 三井住友信託銀行 「人生100年応援信託〈100年パスポート〉」 | みずほ信託銀行 「認知症サポート信託」 | りそな銀行 「資産承継信託マイトラスト」 | ||

| 費用 | 信託報酬 | 信託元本5,000万円以下:1.65%(税込) 5,000万円超の部分:1.1%(税込) | 1.1%(税込) | 1.1%(税込) | 信託元本2,000万円以下:3.3% 2,000万円超~5,000万円以下の部分:2.2% 5,000万円超の部分:1.1% |

| 最低報酬金額 | 11万円(税込) | 7.7万円(税込) | 5.5万円(税込) | 33万円(税込) | |

| 月額管理手数料 | 528円(税込) | 契約者が80歳に到達後または「手続き代理人業務開始届」提出後のいずれかで、5,500円~8,800円(税込) | 認知症診断書提出後3,300~5,500円(税込) | なし | |

| 代理人の設定 | 3親等以内の親族、弁護士、司法書士から1名 | 4親等以内の親族、弁護士、司法書士、税理士等から2名 | 3親等以内の親族、弁護士、司法書士から1名 | 原則、親族から1名。弁護士・司法書士等を指定できる | |

| 次順位代理人の設定 | |||||

| 最低受託金額 | 200万円から1円単位 | 500万円から1円単位 | 500万円から1円単位 | 1,000万円 | |

| スマホによる払い出し | |||||

| 代理人への払い出し使途 | 制限なし | 医療費、介護費、住居費、税金・社会保険料 | 医療費、介護費、税金・社会保険料 | 医療費、介護費、介護保険施設費、公租公課 | |

| 払い出しチェック | 契約後、家族らが行う。 | 認知症発症前は家族らが行う。発症後は会社が行う。 | 認知症発症前なし。認知症発症後は10万円以上の払い出しを会社がチェックする。 | 認知症発症前後ともに会社が行う。 | |

| 認知症発症前の詐欺対策 | |||||

| 定額払い | 毎月1万円~20万円の範囲で指定 | 毎月1万円以上1万円単位。上限なし | 毎月50万円以内で指定 | あり | |

| インターネット申し込み | |||||

| 会社からの定期連絡 | 年に1度契約者と代理人に電話 | あり | |||

| 店舗数 | 48(14都道府県) | 118(38都道府県) | 36(18都道府県) | ||

| 特典 | 遺言信託・スマートゆいごんの基本手数料割引。 傷害入院保険・日常生活賠償責任保険を無償で付保。他 | 遺言信託を契約するとマイトラストの信託報酬が2割引になる。 | |||

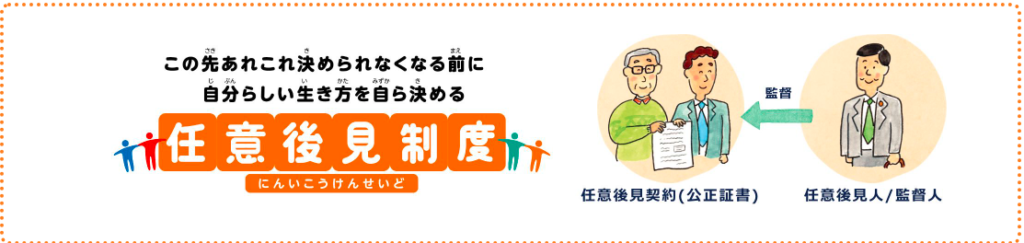

⑤任意後見制度

引用:成年後見はやわかり 任意後見制度とは(手続の流れ、費用)|厚労省

任意後見は、将来の有事に備えて、自分の判断能力が十分なうちに、あらかじめ後見人を決めておく制度。

自分が認知症などになり意思判断能力がなくなると、自分が決めておいた人が後見人になり、預貯金の管理や各種契約や手続きをしてくれます。

利用者数は、令和5年12月末日で2,773人。

最大のメリットは、本人が希望する人物を後見人にできることで、これは後述する法定後見制度とは大きく異なります。

任意後見人の代理権の範囲を契約で自由に定めることができるため、法定後見より本人の希望を尊重した財産管理や身上保護が可能です。

報酬についても自由に決定できますが、家族が後見人になる場合は報酬がないケースが多いです。

任意後見契約は、本人が任意後見受任者とともに公証役場へ出向き、公証人の立会いのもと任意後見契約書を作成し、契約内容が登記されることで成立します。

任意後見制度のメリット・デメリット

任意後見制度の主なデメリットとして、

- 訪問販売等で不要な契約行為を行った場合に、任意後見人には、これを取り消す権利(取消権)がない(法定後見人にはある)。

- 任意後見は、家庭裁判所が後見監督人を選任して初めて始まる。後見監督人は誰が選任されるかわからない。

- 後見監督人に対して1~2万円/月の報酬がかかる。

- 後見監督人の意向によっては、後見人と監督人とで意見が合わず、自宅の売却にストップがかかることなどが起きる。

| 主なメリット | 主なデメリット |

|---|---|

| 自分がよく知っている人を後見人にできる。

口座の凍結解除の他、不動産取引もできる。 身上保護ができる。 | 後見監督人が選任されなければ任意後見が始まらない。 後見監督人に対し報酬がかかる。 後見人と監督人の意見が合わないことがある。 法定後見人にはある取消権がない。 |

口座を凍結されてしまった場合の対処法

①法定後見制度

何ら事前対策を行わずに親が認知症になり口座が凍結してしまった場合、これを解除する最後のとりでが法定後見制度です。実際に成年後見の開始原因としては認知症が最も多く全体の62.6%で、知的障害9.9%、統合失調症8.8%と続きます。(成年後見関係事件の概況 令和5年1月~12月|最高裁判所事務総局家庭局)

令和5年12月末日時点における、法定後見制度(後見・保佐・補助)の利用者数は、246,711人(対前年比約1.8%増)

必要な手続き

法定後見は、親の理解力(判断能力)が低下・喪失した旨の医師の診断書を家庭裁判所に提出して申立てを行います。

申立てをしてから法定後見が始まるまで約2~3カ月かかります。

申立てをする際、申立書に記載することにより後見人の候補者を家庭裁判所に推薦できます。

申立人本人が候補者になることもできますが、令和5年1月~12月において親族が選任されたのは全体の18.1%、親族以外が選ばれたのは81.9%でした。

必要な書類

法定後見の申立てには数多くの書類の提出が必要です。

◆東京家庭裁判所に提出する主な申立書類(参照:申立てをお考えの方へ(成年後見・保佐・補助)|東京家庭裁判所後見センター)

・提出書類確認シート

・後見・保佐・補助開始等申立書

・代理行為目録【保佐,補助用】

・同意行為目録【補助用】

・申立事情説明書

・親族関係図

・財産目録

・相続財産目録

・収支予定表

・後見人等候補者事情説明書

・親族の意見書・同記載例

・本人情報シート(成年後見制度用)

・診断書(成年後見制度用)

・診断書付票

法定後見にかかる費用

◆初期費用

| 費用の種類 | 費用 | 備考 |

| 申立手数料及び後見登記手数料 | 3,400円(内訳:800円分(後見・保佐・補助開始申立手数料)、2600円分(後見登記手数料) | 家庭裁判所に収入印紙で納付 |

| 送達・送付費用 | 後見申立て:4000円 保佐・補助申立て:5000円 | 家庭裁判所に郵便切手で納付 |

| 鑑定費用 | 10万円~20万円程度 | 裁判所が鑑定が必要と判断した場合に納付 |

| 医師の診断書の作成費用 | 数千円程度 | 費用は病院ごとに異なる |

| 住民票・戸籍抄本取得費用 | 3000円~5000円程度 | 発行手数料は各自治体によって異なる |

◆法定後見人の報酬額の目安

| 管理対象財産 | 報酬(月額) |

| 1000万円以下 | 2万円 |

| 1000万円超5000万円以下 | 3~4万円 |

| 5000万円超 | 5~6万円 |

成年後見制度の現状

凍結された資産を回復させるために仕方がないこととはいえ、成年後見制度にはさまざまなデメリットがあるため利用は低調です。

▶後見人は「本人」のためになることしかできない

成年後見制度は、本人を保護・支援するためのものです。

後見人は、本人の施設入所費用、バリアフリーのリフォーム費用などの「本人のためになる」費用は銀行口座から引き出すことができます。

一方で、配偶者の入院費用、子どものための家の増改築、不動産の購入費用など本人の利益にならない費用は引き出しが困難です。

▶費用負担が大きい

| 管理財産額 | 法定後見人報酬額(月額) | 監督人報酬(月額) |

| 1000万円以下 | 2万円 | 1万~2万円 |

| 1000万円超5000万円以下 | 3万~4万円 | 1万~2万円 |

| 5000万円超 | 5万~6万円 | 2.5万~3万円 |

弁護士、司法書士や社会福祉士などの専門職が法定後見人になると、毎月2~6万円の報酬がかかります。

一般的な相場は、月3万円と言われているので年間で36万円、10年間で360万円という大きな金額になります。

報酬額は家庭裁判所が決定し、不服を申し立てることはできません。

(参照:「成年後見人制度の現状」(令和6年4月))

▶後見人による不祥事

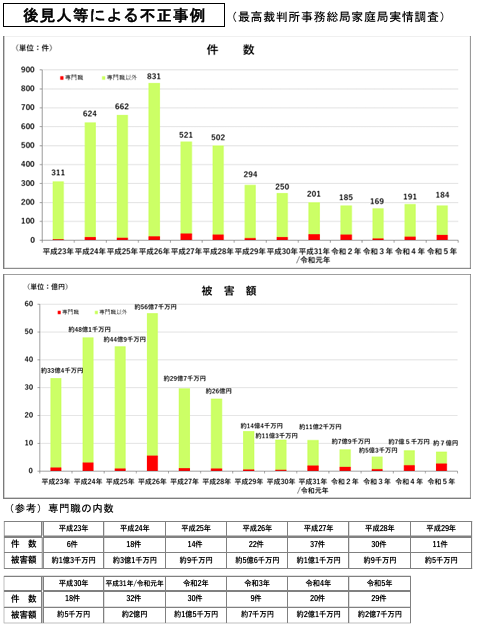

昨日まで赤の他人であった弁護士や司法書士に全財産を管理されることになる抵抗感に加え、財産を不正横領されるリスクがあり、実際に数多くの事件が起こっています。

後見人による不正横領事件のピークは平成26年で831件報告され、被害総額は約56億7000万円。

直近の令和5年では184件の事案が報告され、総被害額は約7億円。

2014年から2022年までの累計で総被害総額170億円。

成年後見制度のメリット・デメリット

| 主なメリット | 主なデメリット |

|---|---|

| 凍結した口座を解除できる。 身上保護ができる。 取消権がある。 | 後見人に支払う報酬額が大きい。 赤の他人に全財産を管理される。 後見人による不正横領が起こりえる。 |

施設入所費を捻出するために自宅を売却したくても、成年後見制度では本人の財産保護のため売却は難しいので他制度を勧める、とする記事が散見されます。

実際には、家庭裁判所は、申請のほぼ全例で自宅の売却を許可しています。

②後見制度支援預金

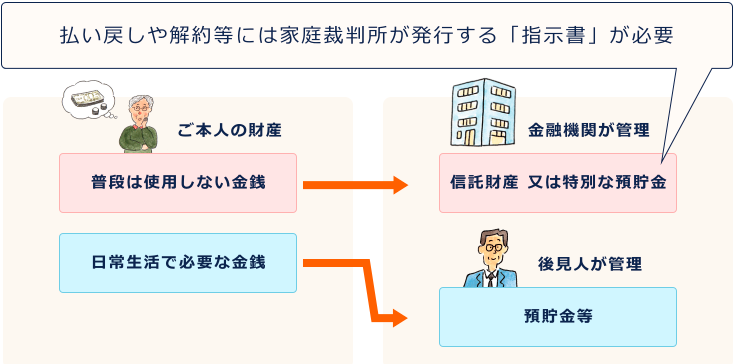

対策を何も行わず認知症になってしまうと、凍結した口座を再び解除するには家庭裁判所に法定後見人を申し立てることになりますが、特に500万円以上の現金や預金がある場合、家庭裁判所から後見制度支援預金の利用を勧められることがあります。

後見制度支援預金とは

「後見制度支援預金」とは、

本人の日常的な支払をするのに必要十分な金銭だけを後見人が小口口座で管理し、残りの通常使用しない金銭は銀行・信金などで新たに開設した大口口座に預け入れます。

大口口座内の預金を引き出すためには家庭裁判所が発行する指示書が必要になります。

以前は信託銀行に預け入れる後見制度支援信託が主に行われていて、その場合、大口口座開設のために専門職後見人が選任されていました(20万円程度の報酬が発生)。

しかし、銀行や信金に預け入れる後見制度支援預金ではそのような運用はなされていないようです。

後見制度支援預金にかかる費用

金融機関に支払う口座開設費用や口座管理手数料がかかります。

口座開設費用は金融機関によって異なり、無料~165,000円。

口座管理手数料は多くの銀行で発生しませんが、一部の銀行で発生します。

りそな銀行、千葉銀行、京都銀行、武蔵野銀行などは毎月3,300円の口座管理手数料がかかります。

後見制度支援預金のメリット・デメリット

| 主なメリット | 主なデメリット |

|---|---|

| 後見人による不正利用を予防できる。 費用負担が少ない。 | 法定後見制度の3類型(後見・保佐・補助)のうち、後見のみ利用できる。 金融機関により口座開設費用や管理手数料がかかる。 対象は金銭のみで、不動産や有価証券は対象外。 |

③北国銀行(石川)に口座がある場合

北國銀行(石川県)は、事前の代理人届出によらずに預金者の医療、介護(施設)関連費用、公租公課(税金、社会保険料)の納付に限定して代理人による手続きができます。

代理人による預金の払戻しはできますか | よくあるご質問 | 北國銀行

- 代理人による預金の払戻しはできますか

医療、介護(施設)関連費用、公租公課(税金、社会保険料)については、ご事情を確認のうえ代理人さまでお手続きいただけます。

※ただし、ご本人の口座から振替にて振込・納付する場合に限ります。

以下をお持ちのうえ、お近くの北國銀行本支店窓口までご来店ください。

・ご本人の通帳、印鑑(または、暗証番号がわかる場合はキャッシュカード)

・代理人さまの本人確認資料

・支払い先、支払い内容が請求書、納付書等

また、預金者ご本人の依頼により代理人カードを発行いただければ、代理人さまによる現金の払戻しが可能です。

認知症と口座凍結に関するよくある質問

- 認知症になると必ず口座は凍結されるのか?

-

金融機関が行う口座凍結については、業界で統一のガイドラインがあるわけではなく、個々の金融機関が顧客ごとに事情を考慮しながら総合的に判断し、口座を凍結するかどうか決めています。

顧客が暗証番号を忘れた、通帳・届出印やキャッシュカードを紛失した、親の代わりに子供が来店した際などに、金融機関の担当者が顧客の判断能力低下の疑いを察知します。

医師から認知症の診断を受けていたとしても、金融機関が察知しなければ、口座が凍結されることはありません。

初期の認知症では、判断能力が部分的に残されているため、来店する時間によっては金融機関側に気づかれずに取引ができます。

しかし認知症は確実に進行し、いずれ判断能力が完全に失われてしまうため、ただちに認知症対策を行う必要があります。

金融機関によっては顧客の認知症を認識した後でも、医療費や施設入所費、社会保険料納付などに限定して引き下ろしに応じるところもあります。

しかし金融機関側が顧客の認知機能の低下を認識すると、顧客の財産保護やトラブル防止の観点から口座を凍結し、解除のために成年後見制度の利用を勧めてくるのが通常です。 - 凍結された口座からお金を引き出すには?

-

事前に対策をとらずに口座を凍結された場合、家庭裁判所に申し立てを行い成年後見人をつけてもらいます。500万以上の預金がある場合は、家庭裁判所から後見制度支援預金の利用を勧められることもあります。

本人が元気なうちであれば将来の認知症発症に備えて、代理人届出、生前贈与、家族信託、商事信託、認知症保険などいくつもの対策が可能です。 - 口座が凍結されると不動産取引も同時に凍結される?

-

同時に凍結されるわけではありません。

顧客の認知機能が低下し契約行為ができなくなったかどうかは、金融機関では担当者が判断し、不動産取引であれば仲介を行う宅地建物取引士や登記手続きを行う司法書士が判断します。

公正証書遺言の作成や家族信託契約であれば、依頼を受けた弁護士や司法書士に加えて公証人が判断します。

医師から認知症の診断を受けたから、すべての契約行為ができなくなるわけではありません。

金融機関の口座は凍結されたが、不動産取引はできたというケースや、その逆もあります。

あくまでも個々の法律行為を行うごとに判断能力の有無を判断しています。 - 一度認知症になると元に戻ることはないの?

-

認知症は発症頻度が高い順に、アルツハイマー型認知症、脳血管性認知症、レビー小体型認知症に分けられますが、いずれも緩徐に、場合によっては急激に進行します。

専門医による治療や生活習慣の改善により進行スピードを遅らせることはできますが、元の元気な状態には戻りません。一方で認知症ではない他の疾患が原因で認知機能の低下を来している場合も多く、この場合は原疾患の治療により認知機能が回復します。

例えば、甲状腺機能低下症は認知症とよく似た症状を示すため、よく認知症と間違われます。認知症疑いで受診した患者に対し甲状腺機能障害の検査を実施している診療所は26%で、専門的な治療を行う認知症疾患医療センターに指定されている医療機関でも57%にとどまっています。

(引用元:医療経済研究機構)

- 高品質かつ業界随一12.1万円からの低価格。

- 信託組成後も各種相談・困り事に真摯に対応。

- サービス満足度96%(2023年8月自社顧客調査結果)

- 無料電話相談を行っています。

0120-214-097

\ご家族に寄り添ったサポート、サービス満足度96%/